最終黒字でも喜べない。小学館16年分の決算まとめ。

5月と言えば、小学館の株主総会である。どのくらい売上が下げ止まったか、電子比率はどの程度高まったか、が焦点である。

相変わらず三大出版社で一番低い

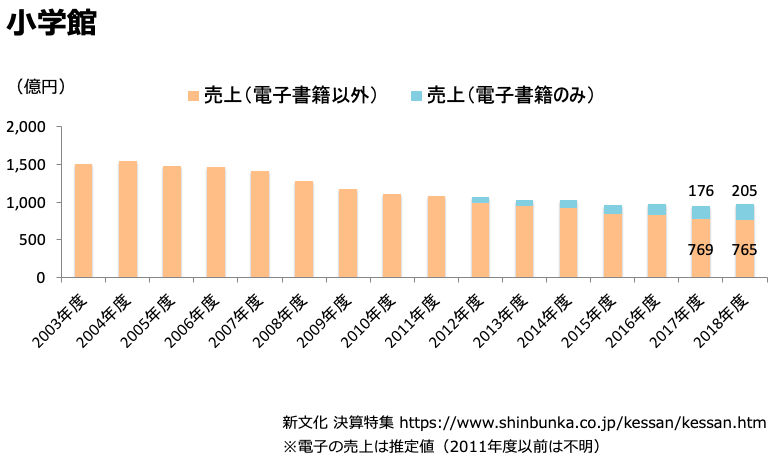

- 16年間で売上35%減

- 2003年度売上:1,502億

- 2018年度売上:970億

- その差は532億(16年前の6割程度の状態になっている)

前年に比べて、売上が多少回復している。まあ僅かだから喜ぶには早い。

30億ほど回復しているが、デジタル出版系の売上増という情報があるから、おそらく電子書籍による回復分が多いと予想できる。ただ、集英社や講談社に比べて、まだ規模が回復していない印象である。

去年のこのブログでも同じことを書いているが、講談社や集英社は電子書籍にもしっかり対策を打っているので、その効果が出始め、下降線も折り返しが見えてきている。講談社は16年間で売上28%ダウン、集英社は15年間で売上16%ダウンだ。傷口を広げない努力が垣間見える。それに、まだその2社は売上が1,000億以上ある。特に講談社は、売上が増加に転じた。

一方で、小学館は2015年度から1,000億を割るようになった。それでも2018年度は2017年度より若干売上が伸び、970億だった。(2017年度は945億)講談社や集英社のように頑張って、2018年はまた1,000億台に返り咲くのでは、という淡い期待もあったのだが。

電子比率は21%へ。電子書籍に期待大

内訳を見てみると、電子の幅が大きくきいている。970億の売上のうち、205億ほどを電子書籍と仮定できるので、その割合は21%にもなる。完全に電子様様の様相を呈している。

再三にはなるが、出版社にとって利益はどうでもいい

出版社がよく言うことだが、彼らは文化事業なので、利益度外視である。そういう風土だし、殿様商売だから何を言っても始まらない。だから、今回最終黒字になっても、それが何期ぶりだろうが、実はどうでもいいことだ。小学館はオーナー企業なので、多分なんとも思っていない。(上場企業なら違うんだろうが)問題とすべきは、売上であり、その規模の縮小が意味していることだ。着実に小学館は弱ってきている。そして、講談社、集英社との間にとても大きな溝を開けられている。唯一、生き残る方法は、電子の展開をもっと加速させ、失った売上分を補填することである。

-

前の記事

我らがメディドゥの大躍進。株価が絶好調。令和はメディアドゥの時代へ。 2019.05.19

-

次の記事

資本金5億から1億円へ。honto運営のトゥ・ディファクトの第9期決算公告を見て、諸行無常を感じる。 2019.06.16