メディアドゥは目標未達を無理やり海賊版サイトのせいにしている気がした

- 2018.04.18

- 電子書籍ストア・取次

- メディアドゥ, 電子書籍

2018年2月メディアドゥの決算発表

出版デジタル機構買収後、最初の決算

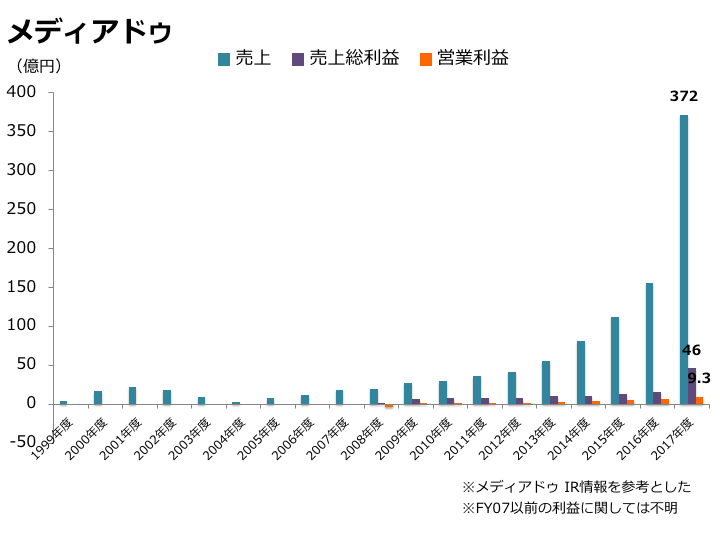

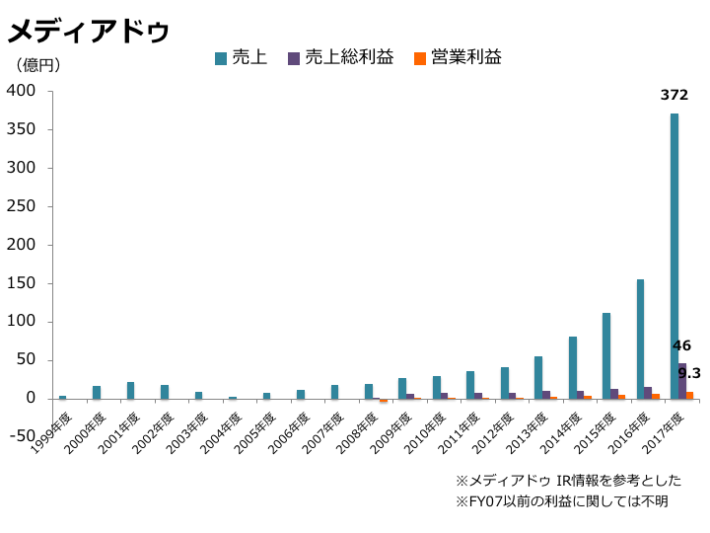

すごい急成長だ。FY14→15もLINEマンガへの取次で急成長していたが、今回の決算で過去の成長が平坦に見えるほど、FY17の決算はすごいものだった。その最大の理由は出版デジタル機構買収によって、彼らの売上が会計上いっしょになったことだろう。それにより、200億円以上売上が伸びる結果になった。

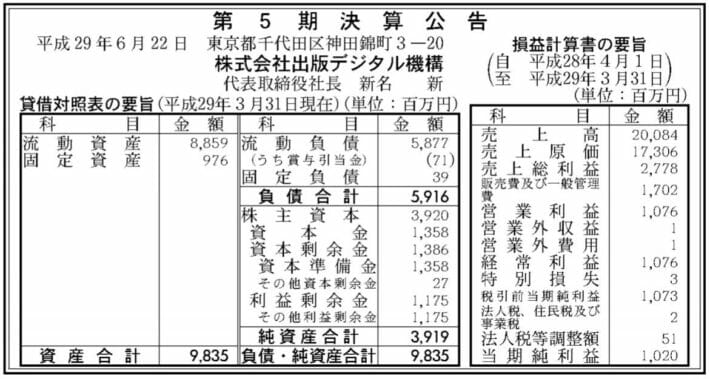

この画像は、昨年の官報に掲載された出版デジタル機構の売上が載った決算公告だ。ここに200億とある。これは第5期の成績なので、第6期はもっと成長していると予測。前年比120%程度で推移したと仮定すると200億×1.2=240億くらいだろう。

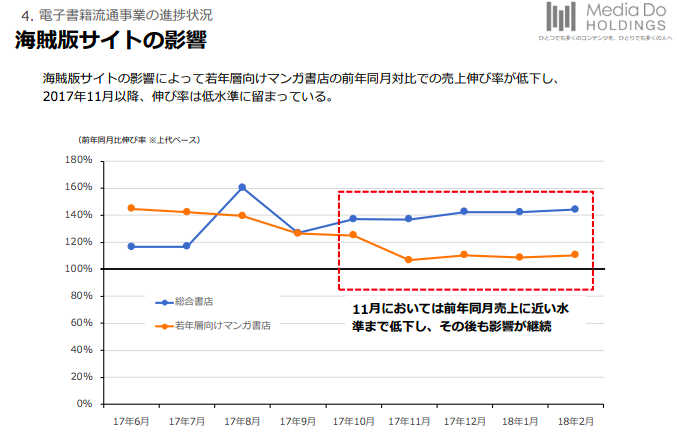

今回の決算資料の中に、「海賊版サイトの影響」というものがあり、その中で青色の折れ線グラフで示されているのが、総合書店の前年比売上伸び率推移だ。大体平均すると120%はあるので、出版デジタル機構が120%成長と仮定するのはあながち間違いではないと思われる。(というのも、出版デジタル機構の取次先は多岐にわたるため、「総合化」していると言えるからだ)

FY17決算サマリー

- 売上:372億

- 粗利:46億

- 営業利益:9.3億

粗利率は12.4%で営業利益率は2.5%だ。買収により、売上は飛躍的に向上し、粗利率も+2%だが営業利益率は△1.7%となっている。売上目標は400億だったようだが未達に終わった。確かにメディアドゥだけで前年の売上が155億あり、それに240億程度の出版デジタル機構の売上が乗っかれば、400億はいけそうな数字であり、目標とするには悪くない数字だった。

海賊版サイトの影響で業績予想と乖離

資料にもはっきりと「海賊版サイトの台頭等の市場要因によって、売上・利益ともに予想に対して未達」と記されている。決算発表の数日前には、海賊版サイトの影響に関するリリースも出している。

このリリースの中では決算資料以上に詳しく、その裏付けを「わかりにくい」指標で示している。要するに若者の支持があつい「LINEマンガ」の売上が前年比でかなり低下(利用ユーザーも減少)となってしまい、売上目標に到達できなかったと言いたいらしい。

出デジの売上をもっと伸ばせなかったのか

9月の時点で海賊版サイトの影響を読み取れていれば、総合書店系に強い出版デジタル機構での売上の上乗せができたのでは、と個人的には思ってしまう。LINEマンガ側の売上と利用者の減少は、9月、10月の時点でわかるはずなので、対策として他提携書店との取り組みなど対応なんかいくらでも打てたはずだ。

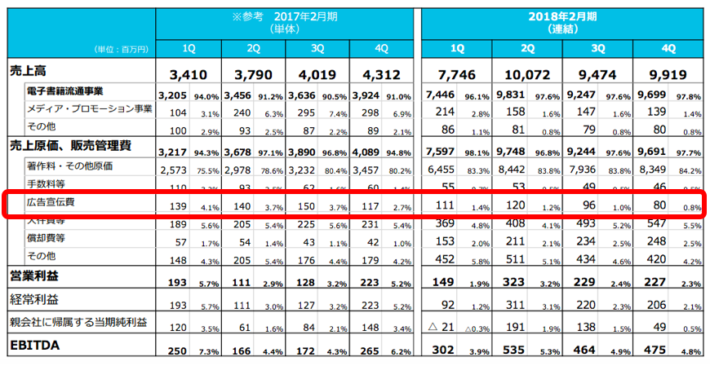

広告宣伝費は前期比で減っている

もっと広告を打てば、売上があがったのでは、と勘ぐりたくなる。

FY16では5.5億の広告宣伝費を使っているが、一方、FY17では4億にとどまっている。25%減だ。それだけ減らせば、売上も減るのではないだろうか。しかも、海賊版サイトの台頭が激化した3Qあたりから広告宣伝費が急激に減っている。LINEマンガ分が減ったのかどうかわからないが、出デジの取引先とうまく広告宣伝費を使ってプロモーションなどに回していれば、また違った結果になっていたようにも思う。

- 出版デジタル機構のアセットを上手く使いこなせていない

- 広告宣伝費を減少させた

という大きく2点の理由で、売上目標乖離を招いたのではないだろうか。だから、メディアドゥは目標未達を無理やり海賊版サイトのせいにしていると個人的には思ってしまった。真相はどうなのか。動画発表を見てみよう。

-

前の記事

カラー版のONE PIECEが読めるのは電子書籍だけ。 2018.04.08

-

次の記事

成長はどうか?eBookJapanの17年度決算 2018.04.28